この記事では、つなぎ融資の仕組み、メリット・デメリット、回避する方法まで、完全解説します。

注文住宅を建てる際、土地購入費用や着工金・中間金の支払いタイミングと、住宅ローンの実行タイミングにズレが生じることがあります。

このズレを埋めるために必要になるのが「つなぎ融資」です。

つなぎ融資は「もったいない」部分もありますが、注文住宅を建てる上で避けられないケースも多くあります。

重要なのは、つなぎ融資の仕組みを正しく理解し、本当に必要かどうかを見極めることです。

この記事を読めば、以下のことがわかりますので、ぜひ参考にしてみてください。

- つなぎ融資の仕組みと必要になるケース

- つなぎ融資が「もったいない」と言われる理由

- つなぎ融資を回避する方法(分割融資との違い)

- つなぎ融資のメリット・デメリット

- つなぎ融資にかかる諸費用の具体的な金額

つなぎ融資とは:注文住宅に必要な一時的な借入

こちらでは、つなぎ融資について解説します。

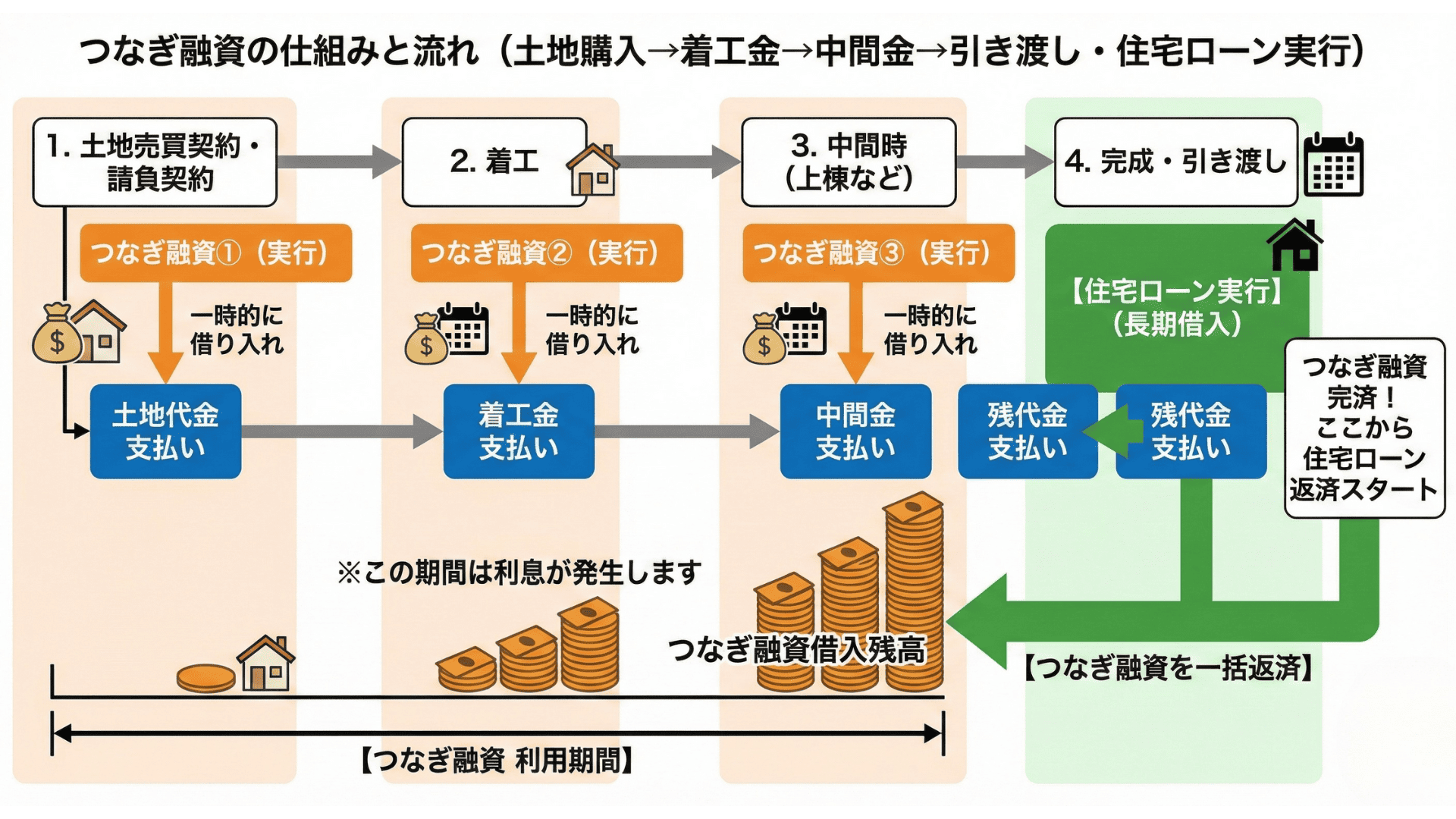

つなぎ融資の仕組み

つなぎ融資とは、住宅ローンが実行されるまでの間、一時的に借りる融資のことです。

家を建てる場合、建物が完成して引き渡しを受けるまで住宅ローンが実行されません。

しかし、その前に土地代金や着工金・中間金の支払いを賄う必要がある場合に、資金を調達するのが、「つなぎ」の融資です。

つなぎ融資は以下のタイミングで借入を行うことが多いです。

- 土地購入時

- 着工金支払い時(建築費の約3割が目安)

- 中間金・上棟金の支払い時

建物完成・引き渡し時に住宅ローンが実行されれば、この住宅ローンで、つなぎ融資で借りた金額を一括返済することになります。

つまり、つなぎ融資は「住宅ローンが実行されるまでの一時的なつなぎ」であり、住宅ローンが実行された時点で完済されます。

住宅ローンとの違い

つなぎ融資と住宅ローンの主な違いを表で整理します。

| 項目 | つなぎ融資 | 住宅ローン |

|---|---|---|

| 金利 | 年2%〜4%(高い) | 年0.5%〜1.5%程度 |

| 借入期間 | 数ヶ月〜1年程度 | 最長35年 |

| 返済方法 | 利息のみ毎月返済、元金は住宅ローン実行時に一括返済 | 元利均等返済または元金均等返済 |

| 住宅ローン控除 | 利用できない | 利用できる |

| 目的 | 住宅ローン実行までのつなぎ | 住宅購入・建築の長期資金 |

最も大きな違いは、金利の高さです。つなぎ融資は住宅ローンの2倍〜4倍の金利がかかるのは、つなぎ融資のデメリットとも言えます。

オヒサマノイエにご相談ください!

解決します。

注文住宅

リフォーム

リノベーション

自宅サウナ

24時間年中無休

いつでもご相談ください!LINE・メールでのお問い合わせ

つなぎ融資が必要なケース

つなぎ融資が必要になる最も一般的なケースは、「土地を購入して注文住宅を建てる際」です。

注文住宅は完成してから代金を支払うのが一般的な建売住宅とは違い、土地の購入と家の建築にそれぞれ資金が必要です。

そのため、つなぎ融資が必要な場面が出てきます。

つなぎ融資が必要になるのは、以下のケースです。

- 土地を先に購入する場合

- 着工金・中間金の支払いがある場合

- 自己資金が少ない場合

- 自宅の売却完了前に新居の支払いが必要な場合

多くの工務店・ハウスメーカーでは、建築費を「着工時30%」「中間時30%」「完成時40%」のように分割で支払います。着工金・中間金の支払いにつなぎ融資が必要です。

また、「買い替え」において、自宅の売却完了前に新居の支払いが必要な場合にも使われることがあります。

逆に、自己資金が潤沢にある場合や、工務店が完成後一括払いに対応してくれる場合は、つなぎ融資は不要です。

つなぎ融資を利用する流れ

つなぎ融資を利用する場合の、一般的な流れを説明します。

- 住宅ローンの事前審査:この時点で、つなぎ融資の利用も伝える

- 土地購入・工事請負契約:土地を購入し、工務店と工事請負契約を結ぶ

- 住宅ローン本審査:住宅ローンの本審査が通れば、つなぎ融資の契約も同時に行う

- つなぎ融資の実行(1回目:土地代金):この時点から利息が発生する

- つなぎ融資の実行(2回目:着工金)

- つなぎ融資の実行(3回目:中間金)

- 建物完成・引き渡しを受ける

- 住宅ローンが実行される

- つなぎ融資で借りた金額を一括返済

つなぎ融資で借りた金額を一括返済した時点で、つなぎ融資は完済となり、以降は住宅ローンの返済が始まります。

つなぎ融資にかかる諸費用

つなぎ融資を利用する際にかかる諸費用を、具体的な金額例とともに以下の表にまとめましたので参考にしてみてください。

| 項目 | 費用目安 | 備考 |

|---|---|---|

| 融資手数料 | 借入額の1%〜2% | 2,000万円なら20万円〜40万円 |

| 印紙代 | 2万円〜6万円 | 借入額に応じて変動 |

| 利息 | 借入額×金利×期間 | 2,000万円を年3%で6ヶ月なら30万円 |

| 団体信用生命保険料 | 金融機関による | 金利に含まれる場合と別途の場合がある |

| 合計(2,000万円を6ヶ月借りた場合の例) | 約50万円〜80万円 | |

つなぎ融資を利用すると、数十万円の諸費用がかかることを想定しておいてください。この諸費用を予算に組み込んでおかないと、後で資金不足になる可能性があります。

とはいえ実際にいくら必要かがわからない方がほとんどです。

オヒサマノイエでは、つなぎ融資にかかる諸費用も含めた、トータルの資金計画を提携しているFPが作成するサポートを行なっています。

「思ったより費用がかかった」という事態にならないよう、ぜひ弊社のFPのサポートを受けてみてください。費用は無料ですので、お気軽にお問い合わせください。

オヒサマノイエにご相談ください!

解決します。

注文住宅

リフォーム

リノベーション

自宅サウナ

24時間年中無休

いつでもご相談ください!LINE・メールでのお問い合わせ

つなぎ融資が「もったいない」と言われる理由

つなぎ融資は、注文住宅を建てる上で必要なケースが多いですが、「もったいない」と言われる理由を解説します。

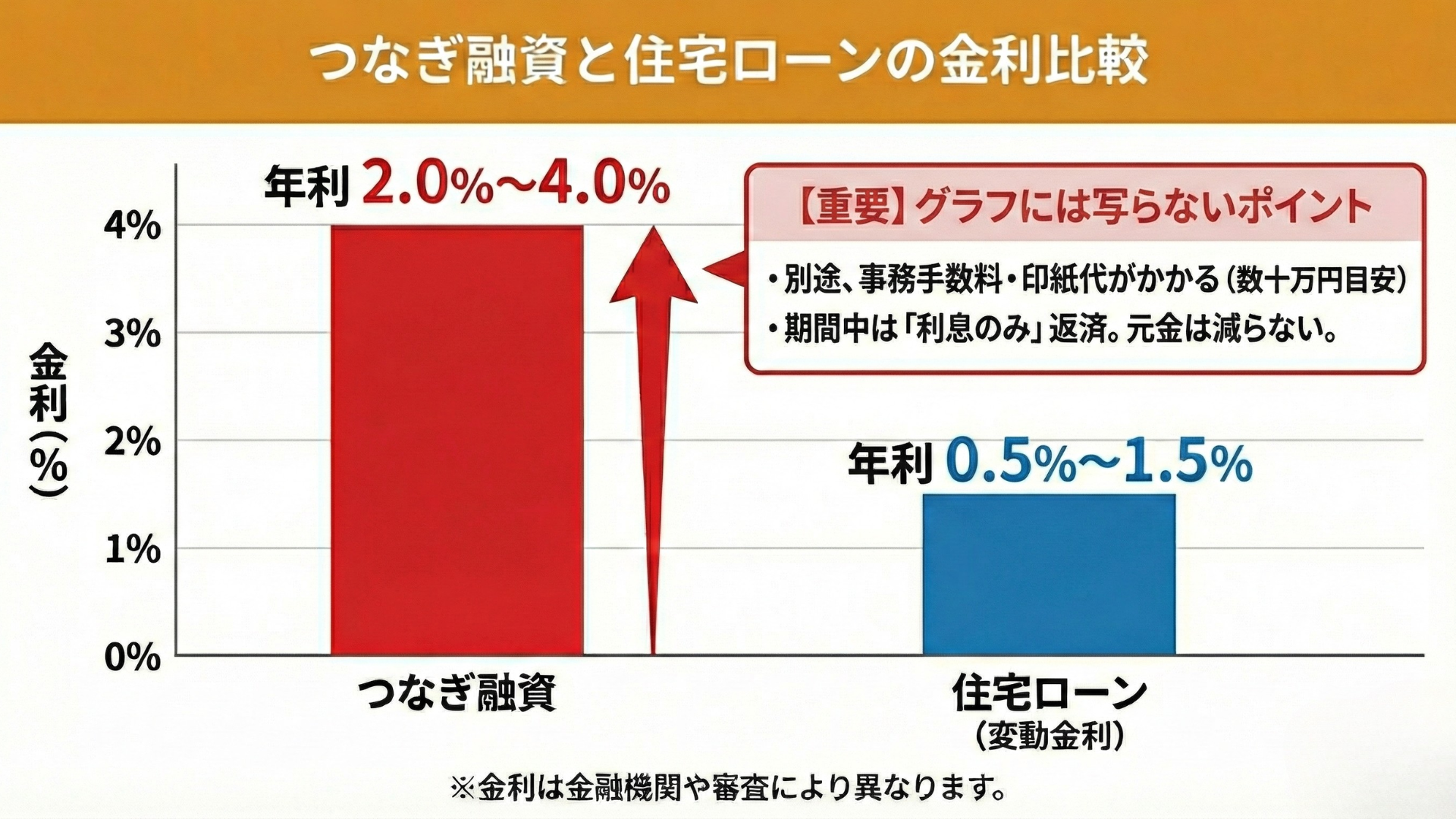

住宅ローンと比べて金利が高いから

つなぎ融資の最大のデメリットとして、金利が住宅ローンの2倍〜4倍も高いことです。

- 住宅ローン:年0.5%〜1.5%程度(変動金利の場合)

- つなぎ融資:年2.0%〜4.0%程度

例えば、土地代金2,000万円をつなぎ融資(年利3.0%)で6ヶ月間借りた場合、2,000万円 × 3.0% ÷ 12ヶ月 × 6ヶ月 = 30万円になります。

つまり、半年間で30万円もの利息を払うことになります。これが「もったいない」と言われる最大の理由です。

住宅ローン控除が利用できないから

つなぎ融資の期間中は、住宅ローン控除を受けられません。

というのも住宅ローン控除は、建物が完成して引き渡しを受け、住宅ローンが実行されてから適用されるからです。

例えば、土地購入から建物完成まで1年かかった場合、その1年間は住宅ローン控除を受けられず、つなぎ融資の高い利息だけを払い続けることになります。

住宅ローン控除を利用できない期間があることがもったいないとも言われます。

手数料がかかるから

つなぎ融資を利用する際には、金利以外にも以下の各種手数料がかかります。

- 融資手数料:借入額の2%〜4%程度(2,000万円なら20万円〜40万円)

- 印紙代:借入額に応じて2万円〜6万円

- 団体信用生命保険料:金融機関によっては別途必要

これらの手数料だけで、数十万円の出費になることもあります。

借入期間が決まっているから

つなぎ融資は、借入期間が短く、延長が難しいという特徴があります。

一般的に、つなぎ融資の借入期間は6ヶ月〜1年程度で、建物の完成が遅れた場合でも延長が認められないケースがあります。

万が一、建築が遅れてつなぎ融資の期限内に住宅ローンが実行されない場合、一括返済を求められたり、延長のための追加手数料が発生したりするリスクがあります。

つなぎ融資を利用するメリット・デメリット

ここまでのつなぎ融資の内容をもとにメリット・デメリットを整理すると以下の通りです。

- 担保が不要

- 仮の建築プランでも借りられる

- 自己資金がなくても注文住宅が建てられる

- 分割融資に対応していない金融機関でも、つなぎ融資なら利用できることが多い

- 手続きが比較的簡単

- 土地購入、着工、中間と、必要なタイミングで融資を受けられる

- 金利が高い

- 住宅ローン控除が利用できない

- 融資手数料、印紙代などで数十万円の手数料がかかる

- 借入期間が短く工事が遅れると一括返済のリスクがある

- つなぎ融資期間中は利息のみの支払いで、元金は減らない

- 団体信用生命保険(団信)に加入できない

団信とは、契約者に万一のことがあった場合に残債を保障する制度です。つなぎ融資の期間中はこの制度の適用外のなるという点は押さえておいてください。

万が一の時、家族に借金と未完成の家が残るリスクは、保障を重視する方には、心理的に不安になるかもしれません。

オヒサマノイエにご相談ください!

解決します。

注文住宅

リフォーム

リノベーション

自宅サウナ

24時間年中無休

いつでもご相談ください!LINE・メールでのお問い合わせ

つなぎ融資が嫌な方は分割融資を活用する

つなぎ融資を回避する方法として、「分割融資」という選択肢があります。まずは、この2つの違いを理解しましょう。

| 項目 | つなぎ融資 | 分割融資 |

|---|---|---|

| 融資の種類 | 住宅ローンとは別の融資 | 住宅ローンを分割で実行 |

| 金利 | 年2%〜4% | 住宅ローンと同じ(年0.5%〜1.5%程度) |

| 住宅ローン控除 | 利用できない | 1回目の融資実行から利用できる |

| 手数料 | 別途必要 | 分割ごとに手数料がかかる場合も |

| 取扱金融機関 | 多くの金融機関で利用可能 | 限られた金融機関のみ |

分割融資は、住宅ローンそのものを土地・着工・中間のタイミングで小分けにして貸してくれる仕組みです。

金利が住宅ローンと同じで、住宅ローン控除も1回目の融資実行から利用できるため、つなぎ融資よりお得です。

分割融資は、金利が安く抑えられるのが最大のメリットですが、取り扱っている金融機関が少ない(メガバンクやネット銀行はほぼ非対応)のが難点です。

分割融資を利用するなら、フラット35や一部の地方銀行などに限定されます。

つなぎ融資が適しているケースと適していないケース

以下のようなケースでは、つなぎ融資が適しています。

- 利用している金融機関が分割融資に対応していない場合

- 金利優遇を優先したい場合

- 手続きを簡素化したい場合

メガバンクやネット銀行の多くは分割融資に対応していません。そのため、利用する銀行によってはつなぎ融資しか選択肢がありません。

一方で、以下のようなケースでは、分割融資が適しています。

- つなぎ融資の利息を節約したい場合

- 住宅ローン控除を早く受けたい場合

- フラット35を利用する場合

フラット35は分割融資に対応しています。フラット35で住宅ローンを組む方は、わざわざつなぎ融資を利用する意味がありません。

そのほか、分割融資なら、金利が住宅ローンと同じなので、利息負担が少なく、1回目の融資実行から住宅ローン控除が受けられます。

そのため、分割融資の方が費用面で優位です。

オヒサマノイエでは、お客様の状況に合わせて、つなぎ融資と分割融資のどちらが有利かを提携するFPが診断します。

また、分割融資に対応している金融機関の紹介も可能。総額でお得になる方法をご提案しますので、お気軽にご相談ください。

オヒサマノイエにご相談ください!

解決します。

注文住宅

リフォーム

リノベーション

自宅サウナ

24時間年中無休

いつでもご相談ください!LINE・メールでのお問い合わせ

つなぎ融資で家を建てるか検討中ならオヒサマノイエへご相談ください!

つなぎ融資は、仕組みが複雑で、自分で判断するのは難しい部分もあります。

どちらが得かはケースバイケースで、分割融資が絶対お得かというと、そうとも限りません。

分割融資は、実行のたびに数万円の手数料がかかることがありますし、建築期間中は「店頭金利(優遇なしの高い金利)」が適用される銀行もあります。

そのため、「金利+手数料の総額」で比較する必要があります。

「本当につなぎ融資が必要なのか」「分割融資の方が有利なのか」「総額でいくらかかるのか」など、専門家に相談することをおすすめします。

◼︎こんな方はご相談ください

- ネット銀行の低金利を使いたいが、つなぎ融資が必要と言われた

- 地銀の分割融資と、ネット銀行+つなぎ融資、どっちが得か知りたい

- 自己資金をどこまで出すべきか悩んでいる

オヒサマノイエでは、つなぎ融資を含めた資金計画のサポートを行っていますし、住宅ローン控除や補助金の案内もできます。

北河内エリア(枚方市、寝屋川市、交野市、吹田市、豊中市、箕面市、茨木市、高槻市)で注文住宅をお考えなら、まずはオヒサマノイエの無料相談会へお越しください。

以下のLINEやメール、電話から「つなぎ融資を検討中でサポートをしてほしい」との旨をお伝えください。

オヒサマノイエにご相談ください!

解決します。

注文住宅

リフォーム

リノベーション

自宅サウナ

24時間年中無休

いつでもご相談ください!LINE・メールでのお問い合わせ

つなぎ融資に関するよくある質問(Q&A)

つなぎ融資について、お客様からよくいただく質問をまとめました。

Q1. ネット銀行の住宅ローンを使いたいのですが、つなぎ融資は利用できますか?

A. 直接は利用できないケースが多いですが、方法はあります。

多くのネット銀行(楽天銀行、住信SBIネット銀行など)は、金利が低い代わりに「つなぎ融資」や「分割融資」を自社で取り扱っていません。

その場合、以下の2つのパターンのいずれかになります。

| 利用方法 | ポイント |

|---|---|

| 提携の信販会社を利用する | 銀行が紹介する別会社でつなぎ融資を組む。 ただし、事務手数料が高額になる傾向に。 |

| つなぎ融資不要の工務店を選ぶ | 完成払い(引き渡し時一括払い)に対応してくれる工務店であれば、ネット銀行でも問題なく利用できる |

Q2. つなぎ融資の期間中、現在の家賃とローンの支払いは二重になりますか?

A. 「利息」の支払いのみ発生するため、負担は二重になります。

つなぎ融資を受けている期間(家が完成するまでの間)は、借りたお金に対する「利息」のみを毎月支払うのが一般的です。

つまり、元金の返済はまだ始まりません。

そのため、「現在の家賃」+「つなぎ融資の利息」を支払う期間が発生します。

金融機関によっては、利息分を融資額からあらかじめ差し引く(先払いする)ことで、月々の持ち出しを0にする方法を選べる場合もあります。

Q3. 自己資金がゼロでも、つなぎ融資で全額借りられますか?

A. 基本的には可能ですが、諸費用分は現金が必要な場合があります。

土地代や建築費の100%をつなぎ融資で賄うことは可能です。

ただし、融資を受けるための「事務手数料」や「契約印紙代」、土地購入時の「手付金」などは、つなぎ融資が実行される前に現金で支払う必要があるケースが多いです。

完全に自己資金0円で進められるかは金融機関や契約内容によるため、事前にご相談ください。

Q4. 土地だけ先に買って、家を建てるのは数年後でもつなぎ融資は使えますか?

A. 原則として使えません。

つなぎ融資はあくまで「住宅を建てること」を前提としたセットの融資です。

通常、「土地の引き渡しから○ヶ月以内に着工・完成すること」という条件がついています。設定される期間は6ヶ月〜1年以内が一般的です。

土地だけを先に購入して寝かせておく場合は、つなぎ融資ではなく、土地単体のローン(先行融資)などを検討する必要がありますが、金利が高くなる傾向にあります。

オヒサマノイエにご相談ください! 注文住宅 リフォーム リノベーション 自宅サウナ 24時間年中無休 LINE・メールでのお問い合わせ

解決します。

![]()

![]()

![]()

![]()

![]()

![]()