人生には、住宅購入、子どもの進学、老後生活など、大きなお金が必要になるタイミングがいくつもあります。

これらを資金を計画的に準備しないと、いざという時に資金不足になり、家づくりでの希望や夢を叶えられない可能性があります。

資金不足に陥らないためにも、ライフプランは重要です。

ライフプランとは、人生の目標と、それを実現するためのお金の計画を見える化したものです。

この記事では、ライフプランの作り方、考慮すべき費用、スムーズに作成するコツまで、完全解説します。この記事を読めば、以下のことがわかります。

- ライフプランとは何か、なぜ必要なのか

- ライフプランを作成するメリット

- 考慮すべき三大費用(住宅・教育・老後)と、その他の重要費用

- ライフプランの具体的な作り方・4つの手順

- ライフプラン作成をスムーズにするコツ

- 北摂エリアでライフプランを活用した家づくりの方法

家づくりをする際に押さえておきたいポイントは以下の動画にもまとめてありますので、ぜひ参考にしてみてください。

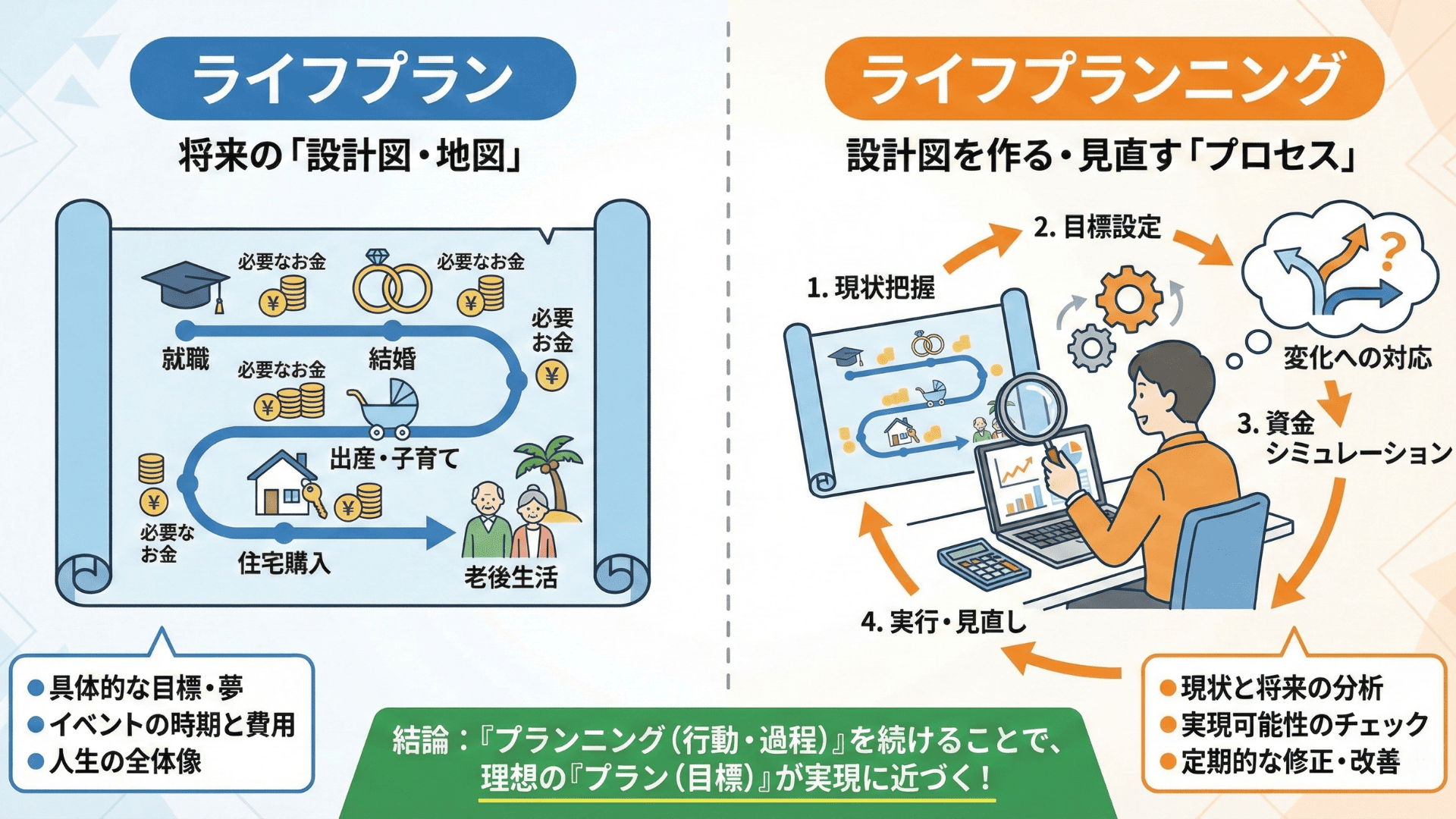

ライフプラン・ライフプランニングとは

ライフプランとは、人生における目標や夢を実現するための、具体的な計画のことです。

「いつ、どんなライフイベントがあり、どれくらいのお金が必要か」を時系列で整理し、収入と支出のバランスを見える化します。

- ライフイベント表:結婚、出産、子どもの入学・卒業、住宅購入、退職など、人生の主要なイベントを時系列で整理した表

- キャッシュフロー表:年ごとの収入、支出、貯蓄残高を記録し、将来のお金の流れを予測した表

- 目標設定:「子どもを大学まで進学させたい」「60歳で住宅ローンを完済したい」など、具体的な目標

一方で、ライフプランニングとは、このライフプランを作成し、定期的に見直し、実現に向けて行動することを指します。

ライフプランの具体例とシミュレーション

ライフプランが実際にどのようなものか、以下の家族構成と収入、状況にあるAさん家族のライフプランを例にします。

- 夫:35歳、会社員、年収500万円

- 妻:33歳、パート、年収100万円

- 子ども:3歳(長男)、0歳(次男)

- 現在の貯蓄:500万円

- 目標:注文住宅を建てたい、子ども2人を大学まで進学させたい、65歳で退職後はゆとりある老後を送りたい

Aさん家族のライフイベントは以下のようになります。

| 年齢(夫) | ライフイベント | 必要資金 | 年間収支 | 貯蓄残高 |

|---|---|---|---|---|

| 35歳 | 現在 | – | +100万円 | 500万円 |

| 37歳 | 注文住宅購入 | 頭金500万円 | +50万円 | 250万円 |

| 41歳 | 長男小学校入学 | 10万円 | +70万円 | 500万円 |

| 47歳 | 長男中学校入学 | 30万円 | +50万円 | 800万円 |

| 50歳 | 長男高校入学 | 50万円 | +30万円 | 1,000万円 |

| 53歳 | 長男大学入学 | 500万円 | -20万円 | 800万円 |

| 60歳 | 住宅ローン完済 | – | +150万円 | 1,500万円 |

| 65歳 | 退職 | – | -50万円 | 2,000万円 |

この例では、住宅購入、子どもの進学、住宅ローン完済、退職といった主要なライフイベントと、それに伴うお金の流れを整理しています。

こうして見える化することで、いつ貯蓄が減り、いつ増えるかが一目でわかります。

上記の表では、住宅の購入に頭金500万円を入れていますが、オヒサマノイエでは、あまり推奨していません。

頭金はなるべく入れずに、もしもの備えとして置いておくことをおすすめしています。

実際のシミュレーションについては、この記事内の「ライフプランをスムーズに作成するためのコツ」で解説していますので、そちらも参考にしてみてください。

オヒサマノイエにご相談ください!

解決します。

注文住宅

リフォーム

リノベーション

自宅サウナ

24時間年中無休

いつでもご相談ください!LINE・メールでのお問い合わせ

ライフプランが必要な理由とメリット

ライフプランが必要な理由は大きく分けて以下の、3つがあります。

- 将来の大きな支出に備えるため

- 無駄な支出を見つけるため

- 目標を明確にして、行動を促すため

人生においては、将来に大きな支出が控えています。特に住宅資金、教育資金、老後資金の「三大費用」だけで数千万円〜1億円以上になります。

この支出を把握せずにいると、いざという時に資金不足に陥るため、ライフプランを作成し、計画的に準備することが重要です。

また、ライフプランを作成する過程で、現在の家計を見直すことになり、無駄な支出を発見し、削減できます。

「なんとなく貯金している」状態から、「〇年後に〇〇万円必要だから、毎月〇万円貯める」という明確な目標を持つことで、行動が変わります。

ライフプランがあれば、どんな選択をすべきか、どこにお金を使うべきかが明確になります。

ライフプラン作成時に考慮すべき三大費用とは

ライフプランを作成する際、必ず考慮すべき「三大費用」があります。住宅資金、教育資金、老後資金の3つです。

住宅資金

住宅資金は、人生で最も大きな支出です。土地・建物の購入費用、諸費用、住宅ローンの利息を合わせると、総額で数千万円になるのが一般的です。

- 土地代:2,000万円〜3,000万円(北摂エリアの相場)

- 建物代:3,500万円〜4,500万円(30坪〜40坪の注文住宅)

- 諸費用:300万円〜500万円(仲介手数料、登記費用、地盤改良費など)

- 住宅ローン利息:500万円〜1,000万円(借入額・金利・期間による)

- 総額:6,300万円〜9,000万円

住宅購入は、一括で払うことはほぼなく、住宅ローンを利用される方が多いです。

ライフプランでは、頭金をいくら用意するか、毎月の返済額はいくらか、いつ完済するかを明確にすることが重要です。

教育資金

子ども1人を大学まで進学させるのに必要な教育資金は、1,000万円〜2,500万円と言われています。

公立か私立か、文系か理系かで大きく変わりますが、一般的な内訳を以下の表にまとめました。

| 進学先 | 期間 | 費用目安(公立) | 費用目安(私立) |

|---|---|---|---|

| 幼稚園 | 3年間 | 70万円 | 150万円 |

| 小学校 | 6年間 | 200万円 | 900万円 |

| 中学校 | 3年間 | 150万円 | 400万円 |

| 高校 | 3年間 | 140万円 | 290万円 |

| 大学 | 4年間 | 500万円 | 700万円〜800万円 |

| 合計 | – | 約1,060万円 | 約2,440万円 |

特に大学の費用は、一括で数百万円が必要になるため、計画的に貯蓄する必要があります。

子どもが生まれてから18年間で500万円貯めるには、毎月約2.3万円の貯蓄が必要です。

貯蓄をするだけでは大変になるため、学資保険や積立投資など、金融商品を活用するという手も検討する必要があります。

老後資金

老後資金は、退職後から亡くなるまでに必要な生活費です。年金だけでは不足する分を、貯蓄から切り崩して生活することになります。

- 夫婦の生活費:月25万円(ゆとりある生活の場合は月35万円)

- 年金収入:月20万円(夫婦2人分)

- 不足額:月5万円(ゆとりある生活の場合は月15万円)

- 老後期間:25年間(65歳〜90歳)

- 必要な老後資金:5万円 × 12ヶ月 × 25年 = 1,500万円(ゆとりある生活の場合は4,500万円)

老後資金は、退職金、企業年金、個人年金、貯蓄、資産運用などで準備します。早い段階から計画的に貯め始めることが重要です。

オヒサマノイエにご相談ください!

解決します。

注文住宅

リフォーム

リノベーション

自宅サウナ

24時間年中無休

いつでもご相談ください!LINE・メールでのお問い合わせ

三大費用以外に考えておくべき費用

三大費用以外にも、ライフプランで考慮すべき重要な費用は以下の2つがあります。

- 出産費用

- 介護費用

出産費用は、分娩費用、入院費用、マタニティ用品、ベビー用品を合わせて50万円〜100万円程度です。

出産育児一時金(50万円)が支給されるため、自己負担は少なくて済む場合もありますが、個室や無痛分娩を選ぶと追加費用がかかります。

そして、親の介護が必要になった場合、施設入居費、介護サービス費、医療費などで月10万円〜30万円かかることがあります。

介護保険でカバーできる部分もありますが、自己負担が発生するケースも少なくありません。自己負担分を年金や貯蓄で賄えない場合、子供が負担することになります。

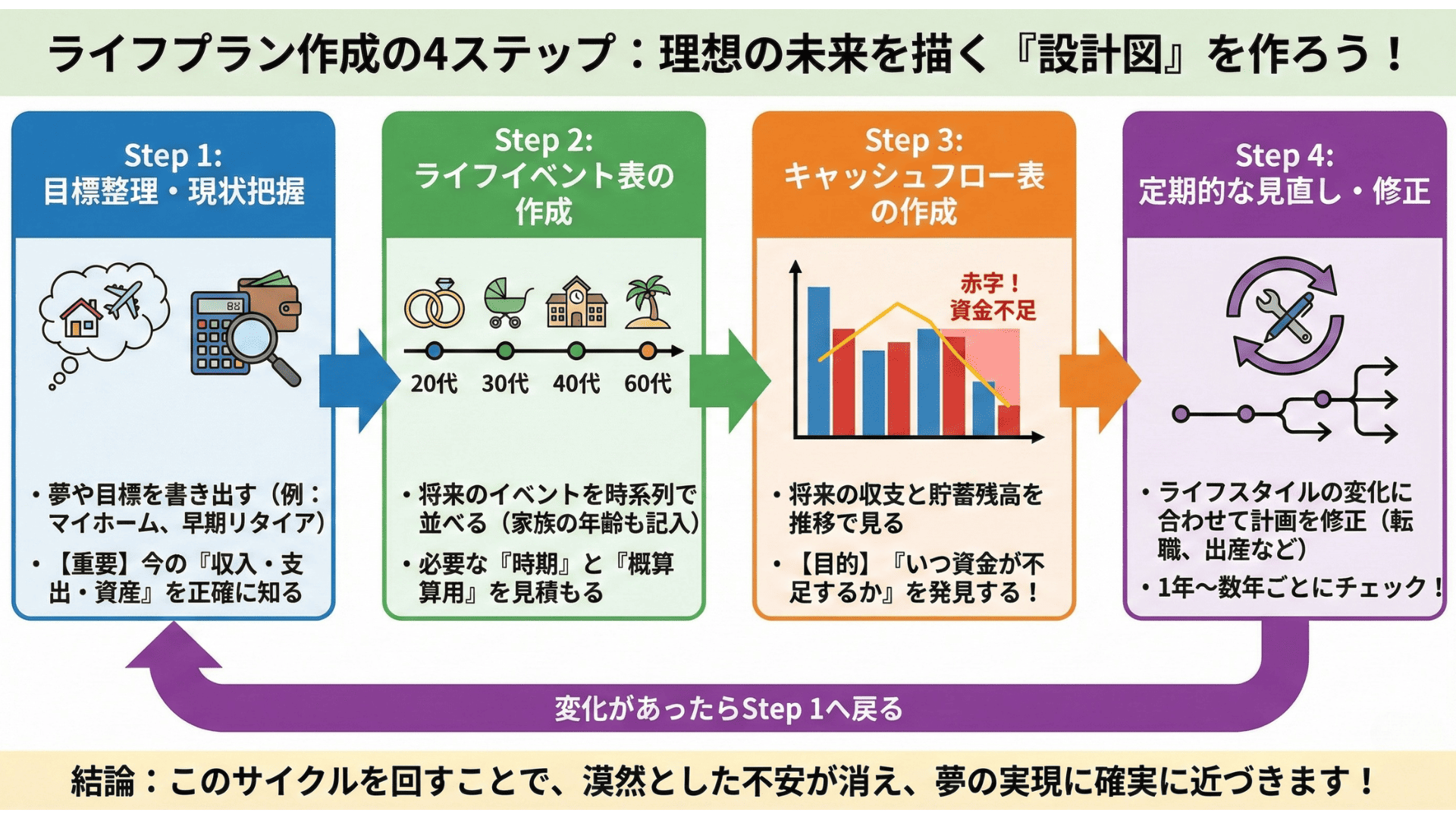

ライフプランの作り方・手順

ライフプランは、以下の4つの手順で作成できます。

こちらでは、それぞれの手順を詳しく解説します。

1. 将来の夢や目標などを整理する

まず、家族全員で将来の夢や目標を話し合い、整理します。

- いつ、どこに住みたいか:「5年後に北摂エリアに注文住宅を建てたい」

- 子どもの教育方針:「公立で良い」「私立も検討したい」

- 老後の過ごし方:「趣味を楽しみたい」「旅行に行きたい」

- その他の目標:「車を買い替えたい」「起業したい」

家族全員の意見を聞くことで、優先順位が明確になります。

2. ライフイベント表を時系列で記入する

次に、ライフイベント表を作成します。縦軸に家族メンバー、横軸に年齢・西暦を記入し、主要なライフイベントを書き込みます。

- 結婚、出産、子どもの入学・卒業

- 住宅購入、リフォーム

- 車の買い替え

- 退職、年金受給開始

3. キャッシュフロー表にお金の動きを記入する

ライフイベント表ができたら、キャッシュフロー表を作成します。年ごとの収入、支出、貯蓄残高を記入し、将来のお金の流れを予測します。

- 収入:給与、賞与、年金、退職金など

- 支出:生活費、住宅ローン返済、教育費、保険料など

- 年間収支:収入 − 支出

- 貯蓄残高:前年の貯蓄残高 + 年間収支

この表を作成することで、いつ貯蓄が減り、いつ増えるかが一目でわかります。貯蓄がマイナスになる年があれば、対策が必要です。

4. 作成した表を定期的に確認する

ライフプランは、一度作って終わりではなく、定期的に見直すことが重要です。

- 年1回の見直し:毎年、収入や支出の変化を反映し、計画を更新する

- ライフイベント発生時の見直し:転職、出産、親の介護など、大きな変化があった時は即座に見直す

- 目標達成状況の確認:貯蓄目標を達成できているか、遅れている場合は対策を検討する

この手順で

ライフプランをスムーズに作成するためのコツ

ライフプランを自分で作成するのは大変です。スムーズに作成するためのコツを2つご紹介します。

金融庁のシミュレーターを活用する

金融庁が提供している「ライフプランシミュレーター」を活用すると、簡単にキャッシュフロー表を作成できます。

- 無料で使える:登録不要で、誰でも無料で利用可能

- 簡単な入力:年齢、年収、支出、ライフイベントなどを入力するだけ

- 自動計算:将来の貯蓄残高を自動で計算してくれる

- グラフ表示:貯蓄残高の推移がグラフで見える

ただし、シミュレーターは簡易的なものなので、より詳細な計画を立てたい場合は、専門家に相談することをおすすめします。

専門家に相談する

ライフプランの作成は、FP(ファイナンシャルプランナー)に相談するのが最も確実です。

- プロの視点でアドバイス:見落としがちなリスクや、改善ポイントを指摘してくれる

- 詳細なシミュレーション:収入の変化、物価上昇、金利変動などを考慮した詳細なシミュレーションを作成

- 保険・資産運用の提案:必要な保険、効率的な資産運用方法を提案してくれる

- 住宅購入の相談:適正な住宅予算、住宅ローンの選び方をアドバイス

オヒサマノイエには、FP(ファイナンシャルプランナー)と連携しているため、無料でライフプラン作成のサポートを行っています。

住宅購入を検討されている方には、土地・建物の予算、住宅ローンの選び方、補助金・減税制度の活用まで、トータルでアドバイスします。

オヒサマノイエにご相談ください!

解決します。

注文住宅

リフォーム

リノベーション

自宅サウナ

24時間年中無休

いつでもご相談ください!LINE・メールでのお問い合わせ

ライフプランはオヒサマノイエへご相談ください!

オヒサマノイエは、北河内エリアや北摂エリア(枚方市、寝屋川市、交野市、四條畷市、大東市、吹田市、豊中市、箕面市、茨木市、高槻市)で注文住宅を建てている地域密着型の工務店です。

「ライフプランを作成したいけど、自分でやるのは大変…」「住宅購入を検討しているけど、本当に払っていけるか不安…」という方は、ぜひ弊社にご相談ください。

弊社には、連携しているFPがいるため、ライフプラン作成から住宅購入までトータルでサポートしています。

「ライフプランを作成したい」「住宅購入で失敗したくない」「無理のない予算を知りたい」…そんなお悩みをお持ちなら、まずは弊社の無料相談会へお越しください。

まずは雑談ベースで、10年後、20年後の理想の暮らしを話してみることから始めませんか?

以下のLINEやメール、電話から「ライフプランを希望」との旨をお伝えください。すぐに日程の調整をいたします。

オヒサマノイエにご相談ください!

解決します。

注文住宅

リフォーム

リノベーション

自宅サウナ

24時間年中無休

いつでもご相談ください!LINE・メールでのお問い合わせ

ライフプランに関するよくある質問(FAQ)

ライフプラン作成にあたって、多くの方が悩まれるポイントをまとめました。

Q1. ライフプランは、いつ作成するのがベストなタイミングですか?

A. 「家を建てようかな」と思い立った「今」が最高のタイミングです。

多くの人が土地や建物から探し始めますが、先にライフプランを作ることで「借りられる額」ではなく「無理なく返せる額」が明確になります。予算の軸が決まれば、土地探しや住宅会社選びでの迷いがなくなり、結果的にスムーズで後悔のない家づくりが進められます。

Q2. 独身や夫婦二人だけの時期でもライフプランは必要ですか?

A. はい。むしろ選択肢が多い時期こそ、シミュレーションが役立ちます。

将来的に子どもを持つかどうか、共働きを続けるかといった「複数のパターン」でシミュレーションしておくことで、どんな変化が起きても慌てないための貯蓄ペースや住宅予算を把握できます。

「まだ決まっていないことが多い」時期こそ、予測を立てる価値があります。

Q3. インフレ(物価上昇)や金利の上昇は、ライフプランにどう反映すべきですか?

A. 少し厳しめの条件でシミュレーションしておくのがコツです。

現在は低金利ですが、将来の金利上昇や物価高を想定し、支出を少し多めに見積もっておくと安心です。

オヒサマノイエのライフプラン作成では、こうした社会情勢の変化も考慮した「ストレス(負荷)テスト」を行い、家計が破綻しないラインを一緒に確認しています。

Q4. ライフプランを作っても、予定通りに進まないのが不安です。

A. ライフプランは「固定された地図」ではなく、柔軟に書き換える「羅針盤」です。

人生には予期せぬ出来事がつきものです。大切なのは、予定通りに進めることではなく、「予定が変わった時に、プランをどう修正すれば目標を達成できるか」を可視化することです。

一度ベースを作っておけば、環境が変わった際の見直しも格段に楽になります。

Q5. 住宅ローンの「頭金」は、ライフプラン上どう考えればいいですか?

A. 記事内でも触れた通り、無理に全額投入せず「手元資金」を残すプランを推奨します。

低金利時代においては、頭金で貯蓄を使い果たすよりも、住宅ローンをフル活用し、手元のお金は教育費や万が一の備え、または資産運用に回す方が、ライフプラン全体の安定性が高まるケースが多いです。

家族の安心を買うための「予備費」をどう残すか、一緒に検討しましょう。

オヒサマノイエにご相談ください! 注文住宅 リフォーム リノベーション 自宅サウナ 24時間年中無休 LINE・メールでのお問い合わせ

解決します。

![]()

![]()

![]()

![]()

![]()

![]()